第十一回:刘备计算生产函数 关羽紧盯边际成本

钱存银行,再贷款买车合算吗?什么是生产函数?什么是边际成本?在竞争中真的是“剩者为王”吗?

在20世纪80年代的时候,电视机还是家庭的奢侈品,谁家要是买一台彩电,左邻右舍都要去看一看,伸出大拇指称赞一番,羡慕一阵。90年代,电视机就成为一般的耐用消费品,寻常百姓家庭也都能够拥有了。这是技术进步的效果,也是经济发展的表现。技术进步使电视机的成本越来越低,价格一降再降;经济发展使老百姓的家庭收入明显增长,人们用于吃穿的花费占家庭总支出越来越少。在经济学上,吃的支出在家庭消费支出的比例被称为恩格尔系数。这个恩格尔系数越小,说明生活水平越高。现在中国城市居民平均的恩格尔系数已经接近0.3,农村的恩格尔系数也平均下降到0.5以下。农村的电视机普及率也已经非常高。谁家要是没有一台彩色电视机,小伙子连媳妇都不好找。所以彩电虽然是耐用消费品,但已经不再是奢侈品,而成了生活必需品。正所谓:昔日王谢堂前燕,飞入寻常百姓家。

自从彩电丢了市场上的尊贵身份以后,价格就怎么也上不去。如今卖电视机跟集市上卖萝卜白菜差不多。虽然不是论斤称着卖,可是利润已经非常微薄,对于经销商来说,卖一台电视机真不一定比卖100斤萝卜挣得多。经销商如果不想再卖电视机是很容易的,把剩余的电视机从货架上撤下来,降价处理掉,改卖萝卜白菜就是了。可是对于生产厂商,事情就远没有这么简单,这里存在明显的退出障碍。以蜀汉公司为例,大量的生产设备已经投进去了,如果不生产电视机,这大批的专用生产设备就弃置不用了。虽然你可以把它称为“沉没成本”,可是这远不是一张足球票那么简单和微不足道,何况电视机还仍然有一定的市场,广大农村市场还很有空间,还可以出口外国,向广大第三世界渗透。

蜀汉公司董事局会议经过认真研究,决定电视机项目一定要坚持做下去。诸葛亮说:“在这种近乎残酷的竞争性市场上,谁坚持到最后,谁就笑到了最后,这就是‘剩者为王’。我们要坚持内部挖潜,优化组合,降低生产成本。富兰克林说得好,‘节约一个铜板,就等于挣了一个铜板’。我们要通过节约成本,提高利润水平。”

董事会会议结束以后,这一任务就落在了负责电视机项目的关羽身上。关羽心里面明白,目前的电视机价格已经非常低,而且不可能再往上涨,唯一的利润来源就是尽可能降低生产成本。

事实上,所有从事经营活动的人,哪怕是开一间小饭馆,或者在社区里经营一个小卖部,也不管他是不是学习过经济学,都明白:利润的来源在于收益和成本之间的差额。一家大公司和一间小卖部在利润的来源上没有什么差别。企业从销售产品(如电视机)中得到的货币量被称为总收益,也就是总的销售收入。企业为购买各种生产要素投入(机器设备、能源、原材料、工人的劳动等)所支付的货币总量称为总成本。利润就是企业总收益减去总成本的余额。即:

利润 = 总收益 – 总成本

只不过做小本生意的人经常会把自己的劳动所创造的价值忘记算在成本里边。这在前面第一回里我们就阐述过,这是一种机会成本。比如蒋干,原来在曹操的中原集团销售部门做市场拓展工作,每月有稳定的2000元收入,后来由于工作失误导致江南大部分市场丧失了,自己不好意思再干下去,就主动向公司人事部门提出了辞职。其实如果他不主动辞职,曹操也不会辞退他的。辞职以后,他自己开了一间杂货铺,一天平均毛利可达到80元。自己觉得非常满意:别以为只有在你曹操手下干才有饭吃,有才干的人怎么干都能有所作为,我现在每天80元的利润怎么也比你公司里上班挣得多啊!其实他首先忽视了原来在公司上班,除了双休日,每天8个小时的工作时间,每个月176小时,平均每小时11元的工资收入,他现在每天在自己的杂货铺要工作14个小时,等于放弃了150多元的收入,这还不算他自己的房子应该摊入的房租成本。这个帐需要倒过来算:

我们假定蒋干不是自己亲自干,而是雇人干,不是在自己的房子经营,而是租房子,那么这些成本是多少呢?如果他顾的人每天每人要支付30元,两个人的月工资支出是1800元,房租支出要1000元。这样他少算的成本是2800元,减去他的收入2400元,实际上每个月他还要赔400元。蒋干的自作聪明是出了名的,我们虽然不是蒋干,在平时里却也时常做出一些这位仁兄做的蠢事来,同时也同样不愿意承认自己是自作聪明。

“求真务实,开拓创新”,对于某些党政干部可以是挂在嘴上混饭吃的词语。可是对于在企业里面靠市场生存的经营管理者,那可是得动真格的。无论如何,自从关羽领命以后,要压缩成本,就必须亲自“真抓实干”。他首先找刘备商讨对策,试图从中发现能够压缩成本的关键环节。刘备毕竟是燕京大学出来的学生,在卢植教授那里讨了不少经济学的学问,后来又不断讨教诸葛亮,而且善于联系实际,用经济学的基础理论解决实际工作的难题。这次遇到压缩成本问题,他首先想到了厂商理论中的生产函数。

刘备告诉关羽,生产要素的数量与组合与它所能生产出来的产量之间存在着一定的依存关系。生产函数正是表明一定技术水平之下,生产要素的数量与某种组合和它所能生产出来的最大产量之间依存关系的数学表达式。关羽从来就没有学过函数,一听刘备讲函数这类数学问题,脑袋都大了。刘备劝他说:其实函数也不是什么高深的学问,最简单的如电视机的销售收入和销售量之间就存在一定的函数关系,1台电视机卖1500元,20台电视机就应该是3万元的销售收入。所以,要想知道每个月的销售收入是多少,只要按照

销售收入=1500×销售量

这样一个函数关系式计算就可以了。如果上个月卖了3万台,你就知道一共有4500万元的销售收入。

现在,我们要计算产量和各种生产要素之间的关系,也需要利用生产函数来测算。我们用Q代表产量,用L代表劳动,用K代表资本,用N代表土地厂房,用E 代表管理水平,那么,我们的生产函数就可以写成:

Q=f(L,K,N,E)

可是考虑到我们在短期内,土地厂房不可能增加或减少,就是说,N是不变的,管理水平E也是不变的,甚至以机器设备为代表的资本K也是稳定的,那么,产量Q其实就是劳动L的函数。对不对?管理决策就是要假定其他条件不变,来推断如果某个要素发生变化,会使结果产生什么变化,寻找它们之间的函数关系,找到最佳产量的点,就找到了解决方案。现在,就是要寻找劳动投入的变化可能带来的产出的变化。

在经济学上,边际分析是非常有用的分析工具。边际分析是一种增量的分析方法。各种生产要素的新增量所带来的生产效率和经济效益才是最有意义的。会计可以计算总成本和平均成本,从事经济管理的人应该计算边际成本。生产函数可以帮助管理者获得边际增量的实际效果。

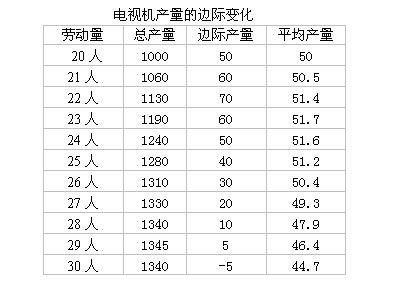

关羽根据刘备的指点,开始通过班组实验,寻找劳动组合的最佳产出量。他发现,在一个固定的生产线上,一个班组的人数最少需要20人,每个工作日可以生产1000台,平均每人每天生产50台。而原来的一个班组都是30多人,每班可以生产1300台,平均每人每天生产不足44台。为了加强管理,必须亲自试验。关羽就在每个班组20人的基础上每次增加1人开始试验,计算每个班组的边际产量,试验的结果是,当劳动量增加1人时,边际产量是60台,再增加1人到22人时,边际产量最大,可以达到70台,以后边际产量开始递减,当增加到26人时,边际产量为30台,平均产量略高于50台;当增加到29人时,一个班组的总产量达到最大为1345台,但是平均产量已经下降到46台。如果再增加1人,不仅没有事情干,还到处找人聊天,影响别人工作,总产量下降到1340台,边际产量是-5台。平均产量下降到不足45台。

这样一试验,关羽发现:每个班组的劳动力人数22人是人均产量的最佳组合,但是,设备得不到充分利用,29人才是总产量最大化的组合;如果再增加每个班的人数,总产量不仅不再增加,反而会下降。关羽就在这个基础上对班组进行重新组织,力争实现人员配置的优化组合。使产量达到最大化的同时,不再出现窝工的现象。道理通了,说干就干,每班29人,日产量1345台,超产有奖。下岗人员先去培训,合格的重新安置上岗。如此一来,各班组的工作效率很快提高了,日产量开始增加了。

关羽用自己的亲身实践实现了创新,仅此一项,我们就可以说,关羽是一个企业家。按照美籍奥地利经济学家熊比特的话说,创新就是创造出一种新的生产函数,实现了新的组合。一个企业家的历史使命就是创新,企业家就是富有创新使命的人。一个职业经理人有了创新,就是一位企业家;相反如果失去了创新的活力,他就蜕化为一个普通的管理者。由此看来,关公还是一位极富创新管理才能的企业家。所以,别以为当兵的就不能干企业,能领兵打仗的人干起企业来照样有声有色,组织的道理是相通的。不信你还可以看看倪润峰领导的长虹电视机股份公司,不也是创造了军转民的奇迹吗?

管理决不是仅仅一个边际产量的问题,还是一个经济收益问题。关羽进一步找到他的主管会计,开始认真核算每台电视机的边际成本。会计人员只学过生产成本,销售成本,不变成本、可变成本,工资成本,原材料成本,固定资产的待摊成本,从来没有听说过边际成本。于是不解地问:“这边际成本是哪一部分成本呢?”关羽也说不清楚,只说是新增加的每一台电视机的成本就是边际成本。

关羽的理解是完全正确的,边际成本就是新增一个单位产量所增加的成本。新增加一台电视机究竟要增加多少成本,这确实需要很多数据反复比较和计算,才能得出结果。这里首先需要明确几种成本概念。

在一个企业里,有些成本是属于固定成本,固定成本不随产量的变动而变动。如企业的厂房,无论企业生产还是不生产,这些成本都是固定的;企业的设备,购买安装调试好了以后,就成为企业的固定资产。属于固定资产的还有运输车辆、办公设备等等,这些东西都是固定成本的组成部分。其余的如用于照明、通风、空调设备的电力、管理人员的工资或直接表现出来的管理费等,虽然不是固定资产,却是无论产量多少都必须固定支出的,因而都是固定成本。

与固定成本对应的是可变成本。可变成本是随着产量变动而变动的成本。企业生产产品所需要的原材料、元器件,增加工人的劳动工资等,都是可变成本。

总成本是固定成本与可变成本之和。

作为企业的决策者,关羽必须亲自决定每个班组多少人、生产多少产品。这种决策的关键部分是成本如何随着产量水平的变动而变动。譬如生产一台电视机需要多少成本,再增加一台电视机需要多少成本。这是两个看似一样,其实不一样的成本概念。

前者是指平均成本,即平均生产一台电视机的成本:

平均成本 = 总成本 / 总产量

后者是指边际成本,即新增加电视机的生产成本:

边际成本 = 总成本的变动量 / 产量的变动量

平均成本和边际成本对于企业的决策都是极其有用的。但是,这些概念本身实际上并没有给关羽提供什么有关生产成本的新信息。平均成本和边际成本不过是用新的方法表示了已经包含在企业总成本中的信息。平均成本告诉我们,如果总成本在所生产的所有单位产品中进行平均分摊时,普通一单位产品(一台电视机)的成本。边际成本告诉我们的是,生产额外一单位产量引起的总成本变动情况。

这里我们闲来无事,就帮助关羽分析一下他的电视机成本情况。

彩虹电视机厂有很多条生产线,我们仅仅知道平均到每条生产线上的厂房设备费用为每天一个班需要6万元,电力费用每天一个班需要2万元,公共管理费用为每天一个班10万元(这也难怪,蜀汉公司的管理人员越来越多,人浮于事的现象比国有企业好不到哪里去)。这些应该算是固定成本。每台电视机的原材料和元器件大概需要800元,每个员工上一个班平均要拿80元的工资(这里包括必须缴纳的“三险一基金”,实际上是完全劳动力成本的概念,谁不缴纳也不行的),再加上车间费用,物耗费用等等。这些算是可变成本。二者之和是总成本。至于销售的成本和费用,那是渠道的事情,每台电视机330元的销售差价,此处就暂不考虑了。税的问题也简单化了,每台电视机130元。那么实际的情况如何呢?让我们皱着眉头看一看下表吧!

关羽通过一个阶段的反复试验观察和统计分析,究竟能够得出什么样的结论呢?

第一,印证了他在车间班组的试验,到达29人的班组是最佳组合,不能再增加人,如果增加1人,班产量下降,边际成本增加。

第二,随着班组人数的增加,产量也增加,可变成本和总成本都增加,但是平均成本则是先降后升。

第三,随着边际产量的增加,生产每增加一台电视机,边际成本也开始递增。当每班产量达到1310台时,边际成本接近平均成本950元;当班产量达到1345台时,边际成本最大化,1040元。

第四,边际成本递增必然引起边际净收益递减。边际收益递减是指随着生产的不断增加,新增单位产品的利润越来越少。这是由于在短期内技术和投资所决定的生产能力是固定不变的,当边际成本递增时,自然会出现边际净收益递减。

边际成本递增和平均成本先降后升是经济学中关于生产厂商理论的最大亮点。利用这个理论,可以确定工厂的合理生产规模。一个最基本的理论模型是:

利润最大化的条件是:边际收益=边际成本=市场价格

边际收益就是最后增加的一单位产品的收益,在市场价格不变的情况下,边际收益就等于市场价格。只要边际成本还没有上升到市场价格的水平,扩大生产就还有利润空间;当边际成本等于市场价格,也就是等于边际收益的时候,就达到了利润最大化的规模,此时的边际收益等于零;如果边际成本大于市场价格,新增的产量就会侵蚀原来的利润,从而导致总利润的减少。

关羽现在把每个班组人数确定为29人,正是按照班产量1345台来考虑的。这一规模的边际生产成本是1040元,再加上固定的销售成本330元,各种税赋130元,正好是目前的市场价格1500元。在这样的边际生产成本水平上,已经不能再增加班组人数,只要增加1个人,就会导致成本上升,产量下降。在这个产量水平上,平均生产成本955元,可以实现每台85元的利润。

读者朋友请注意:由于这里的分析是根据实际生产现场的统计计算出来的真实数据,这已经涉及到蜀汉公司彩电项目的核心商业机密,务请各位一定要替关羽同志保密,千万不要泄露给长虹或是TCL。如果你是经营者,你会知道,这样的平均成本和边际成本一旦让竞争对手掌握,他们可能就会采取低于你平均成本的价格战略,比如每台同类型号和功能的产品卖1400元,这就足以置关羽于死地。关羽是人人敬仰的仁义之士,我们不能因为自己的疏忽大意,害了关老爷。

在本章我们注意到:

从事生产管理和企业经营其实是很复杂的,既有恩格尔系数所表现的社会消费水平和消费结构的变化所带来的市场变化,又要在核算总收益和总成本时,计算各种固定成本、可变成本和平均成本,而最主要的是要认真核算边际产量、边际成本和边际收益,并针对市场价格和边际收益递减的现实,做各种策略调整。

本章知识要点:

恩格尔系数 创新 总收益 总成本 总产量 边际产量

边际成本 固定成本 可变成本 平均成本

边际收益 市场价格 边际收益递减

点击收藏 小提示:按键盘CTRL+D也能收藏哦!